L’Italia scopre di essere in prima fila sui «mutui verdi». Nella tappa di Venezia, appena archiviata, l’Emf (European mortgage federation) ha tracciato il punto della situazione del progetto europeo chiamato Energy efficient mortgage plan che punta a creare a livello comunitario un mercato dei mutui green, a disposizione di famiglie e imprese, ossia finanziamenti ipotecari concessi con condizioni particolari, a fronte di un miglioramento dell’efficienza energetica dello stabile.

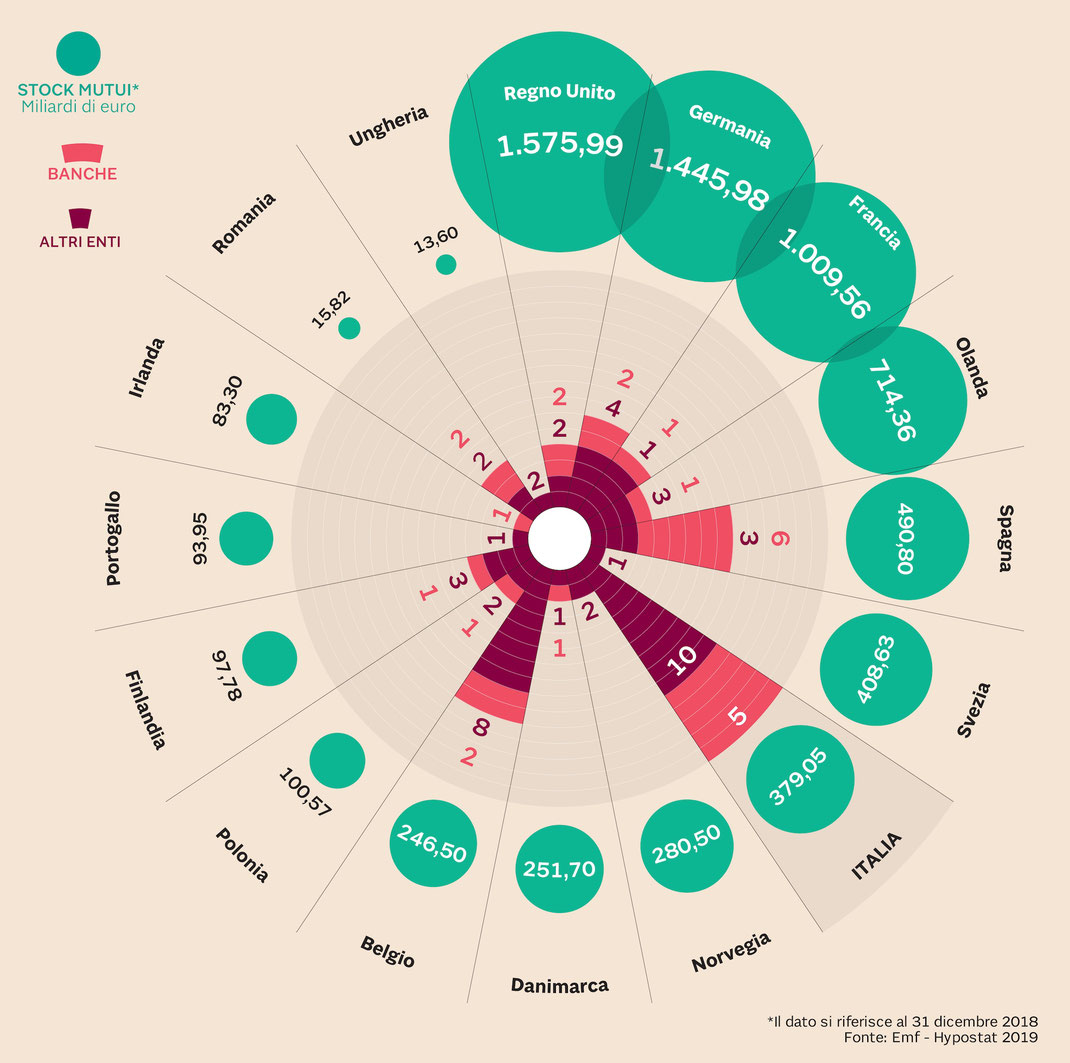

E l’Italia emerge tra i Paesi capofila, sia a livello di partecipazione delle banche sia come prodotti già sbarcati sul mercato. Secondo gli ultimi dati elaborati da Emf, aggiornati a luglio e contenuti nel report «Hypostat 2019», su un totale di 47 banche «pilota» coinvolte nel progetto a livello continentale, il nostro Paese è in testa con 10 istituti (Banco Bpm, Bnl-Bnp Paribas, Bper Banca, Cassa Centrale-Credito cooperativo italiano, Crédit Agricole-Cariparma, Friulovest Banca, Monte dei Paschi, la filiale italiana di Société Générale, UniCredit,Volksbank Alto Adige), seguita dal Belgio con 8, da Francia e Germania con 4 a testa e via via gli altri. Nel complesso, sul totale dello stock di mutui in essere nell’unione, le 47 banche rappresentano circa il 50%, ossia una cifra intorno a 3.600 miliardi di euro.

Che cosa si intende, nel dettaglio, per mutuo verde? Un finanziamento per acquisto, costruzione o ristrutturazione di edifici residenziali, case monofamiliari o condomini, o anche stabili commerciali, in cui le performance energetiche siano già in linea con gli odierni requisiti di legge dell’Unione europea oppure in cui sia quantificabile un miglioramento delle performance, in termini di energia, pari al 30%.

Sembra semplice, ma arrivare a uno standard europeo comune per quantificare e certificare queste soglie non è scontato. «E non è solo una questione di definizioni. Gran parte del lavoro che ci aspetta consisterà nell’aiutare le banche a rinnovare le proprie strutture e il personale, così da adeguare tutta la filiera a questi temi» ha spiegato al Sole 24 Ore Luca Bertalot, segretario generale di Emf-Ecbc.

Intanto, però, il mercato si sta già muovendo. E proprio un monitoraggio dell’Emf ha messo in luce come, in Europa, almeno 30 prodotti già disponibili rispondano ai criteri in via di definizione, che si tratti di mutui o prestiti, rivolti a famiglie, imprese o condomini.

Per quanto riguarda il caso italiano, Banco Bpm offre mutui a condizioni agevolate ai committenti privati dei costruttori di nuove case certificate Sale (Sistema affidabilità legno edilizia).

Bnl-Bnp Paribas dispone del finanziamento Green famiglie, sotto forma di prestito, per interventi di efficientamento energetico sull’abitazione (tra cui sostituzione infissi, installazione nuove caldaie, pannelli solari ecc.) fino a un massimo di 100mila euro e fino al 100% dell’esborso.

Credit Agricole, con il semplice mutuo casa, propone stabilmente condizioni agevolate per le abitazioni in classe A e B.

Bper Banca ha un mutuo per imprese e professionisti per l’efficientamento energetico, mentre già prima dell’estate Unicredit aveva annunciato l’adesione a CappottoMio, servizio progettato da Eni gas e luce, con il contributo di Harley&Dikkinson e altri partner, finalizzato alla riqualificazione energetica ed alla messa in sicurezza sismica degli edifici condominiali.

C’è da augurarsi che questo segmento dei finanziamenti possa in parte trainare le richieste di mutui, che hanno attraversato un periodo di rallentamento, nonostante un livello di tassi abbordabile che sta diventando quasi strutturale e nonostante prezzi delle case tutto sommati fermi (anche se l’Istat la settimana scorsa ha certificato un primo segnale di timido rialzo).

«In Italia lo stock in essere di finanziamenti, pari a 379 miliardi a fine 2018, è cresciuto continuamente dal 2015. Ma lo scorso i nuovi mutui, 67,8 miliardi in totale, hanno subito una frenata» segnala nel report “Hypostat 2019” Marco Marino, dell’ufficio crediti dell’Abi, che ha curato il capitolo italiano.

Articolo tratto da Il Sole 24 Ore.